EB10-P-13.002

|

MINISTÉRIO DA DEFESA |

|

Portaria nº 050-C Ex, de 21 de janeiro de 2020.

O COMANDANTE DO EXÉRCITO, no uso das atribuições que lhe conferem o art. 4º da Lei Complementar nº 97, de 9 de junho de 1999; o inciso XIV do art. 20 da Estrutura Regimental do Comando do Exército, aprovada pelo Decreto nº 5.751, de 12 de abril de 2006 e o art. 44 das Instruções Gerais para as Publicações Padronizadas do Exército (EB10-IG-01.002), aprovadas pela Portaria do Comandante do Exército nº 770, de 7 de dezembro de 2011, bem como de acordo com a Instrução Normatva nº 09, de 9 de outubro de 2018, do Ministério da Transparência e Controladoria-Geral da União e com o que propõe o Centro de Controle Interno do Exército (CCIEx), resolve:

Art. 1º Aprovar o Plano Anual de Auditoria Interna (PAINT) para o exercício de 2020.

Art. 2º Determinar que o Centro de Controle Interno do Exército adote, em suas áreas de competência, as providências decorrentes.

Art. 3º Estabelecer que esta Portaria entre em vigor na data de sua publicação.

Art. 4º Revogar a Portaria do Comandante do Exército nº 340, de 14 de março de 2019 que aprova o Plano Anual de Auditoria Interna (PAINT) para o exercício de 2019 (EB10-P-13.001).

PLANO ANUAL DE AUDITORIA INTERNA PARA O EXERCÍCIO DE 2020 (EB10-P-13.002)

SUMÁRIO

| 1. INTRODUÇÃO | ||

| 2. RELAÇÃO DOS TRABALHOS A SEREM REALIZADOS | ||

| 2.1 RELAÇÃO DOS TRABALHOS SELECIONADOS COM BASE NA AVALIAÇÃO DE RISCOS | ||

| 2.1.1 Trabalhos relacionados aos Objetvos Estratégicos do Exército | ||

| 2.1.2 Descrição da metodologia utlizada para seleção dos trabalhos de auditoria com base na avaliação de riscos | ||

| 2.1.3 Trabalhos de Auditoria Interna Governamental no Fundo do Exército e nas Entdades Vinculadas ao Comando do Exército | ||

| 2.1.4 Descrição da metodologia utlizada para seleção dos trabalhos de auditoria no Fundo do Exército e nas Entdades Vinculadas ao Comando do Exército | ||

| 2.2 RELAÇÃO DOS TRABALHOS A SEREM REALIZADOS EM FUNÇÃO DE OBRIGAÇÃO NORMATIVA | ||

| 2.2.1 Emissão de parecer sobre a legalidade dos atos de pessoal | ||

| 2.2.2 Auditoria no Sistema de Fiscalização de Produtos Controlados | ||

| 2.2.3 Auditoria de Contas relatva à Prestação de Contas Anual | ||

| 2.3 RELAÇÃO DOS TRABALHOS A SEREM REALIZADOS POR SOLICITAÇÃO DA ALTA ADMINISTRAÇÃO | ||

| 2.4 OUTROS TRABALHOS A SEREM REALIZADOS | ||

| 2.4.1 Trabalhos de Avaliação (Auditoria de Acompanhamento da Gestão) | ||

| 2.4.2 Previsão de trabalhos de Apuração por meio de Auditorias Especiais | ||

| 2.4.3 Previsão de trabalhos de acompanhamento | ||

| 2.4.4 Previsão de trabalhos de auditoria em Tomada de Contas Especial | ||

| 2.4.5 Previsão de trabalhos de emissão de Parecer em Tomada de Contas Especial | ||

| 2.4.6 Previsão de trabalhos de Consultoria (Treinamento e Facilitação) | ||

| 3. PLANO DE CAPACITAÇÃO | ||

| 4. ATIVIDADE DE MONITORAMENTO DAS RECOMENDAÇÕES | ||

| 5. ATIVIDADES DE GESTÃO E MELHORIA DA QUALIDADE DA AUDITORIA | ||

| 6. TRATAMENTO DE DEMANDAS EXTRAORDINÁRIAS | ||

| 6.1 PREVISÃO DE TRABALHOS DE ATENDIMENTO DE DEMANDAS EXTERNAS | ||

| 7. RESTRIÇÕES E RISCOS | ||

| 8. ACOMPANHAMENTO DA EXECUÇÃO DO PAINT | ||

| 9. RECURSOS | ||

| 9.1 RECURSOS HUMANOS | ||

| 9.2 FINANCEIROS | ||

| 10. DISPOSIÇÕES FINAIS | ||

| 10.1 VIGÊNCIA E REVOGAÇÃO | ||

| 10.2 COMUNICAÇÃO DO PLANO DE AUDITORIA | ||

| 10.3 SITUAÇÕES NÃO PREVISTAS |

1. INTRODUÇÃO

A Auditoria Interna Governamental é uma atvidade independente e objetva de avaliação e de consultoria, desenhada para adicionar valor e melhorar as operações de uma organização. Deve buscar auxiliar as organizações públicas a realizarem seus objetvos, a partr da aplicação de uma abordagem sistemátca e disciplinada para avaliar e melhorar a efcácia dos processos de governança, de gerenciamento de riscos e de controles internos.

Com base nessa premissa e em atendimento à Instrução Normatva nº 09, de 9 de outubro de 2018, do Ministério da Transparência e Controladoria-Geral da União, foi elaborado o Plano de Auditoria Interna (PAINT) do Comando do Exército, documento onde estão registradas as atvidades de auditoria interna governamental prioritárias que serão desenvolvidas, em 2020, pelo Centro de Controle Interno do Exército (CCIEx) e pelas Inspetorias de Contabilidade e Finanças do Exército (ICFEx), sob a coordenação do CCIEx.

Os trabalhos de auditoria previstos no PAINT buscam o alinhamento e a harmonia com as estratégias e os objetvos estratégicos do Exército Brasileiro, defnidos no Plano Estratégico do Exército 2020-2023.

Para efeitos deste PAINT, consideram-se como Unidades de Auditoria Interna Governamental (UAIG) do Poder Executvo Federal, no âmbito do Comando do Exército (Cmdo Ex):

a) o CCIEx, como órgão central, responsável pelo planejamento, direção, coordenação e execução das atvidades de auditoria interna; e

b) as ICFEx, como responsáveis pela execução das atvidades de auditoria interna, sob a coordenação e supervisão técnica do CCIEx.

Para que a função de auditoria interna governamental, no âmbito do Cmdo Ex, seja independente, o CCIEx e as ICFEx devem cumprir suas responsabilidades, livre de interferências na determinação do escopo, na execução dos procedimentos, no julgamento profissional e na comunicação dos resultados.

Os auditores internos governamentais, por sua vez, devem atuar de forma imparcial e isenta, evitando situações de confito de interesses ou quaisquer outras que afetem sua objetvidade, de fato ou na aparência, ou comprometam o seu julgamento profissional.

O trabalho de auditoria, portanto, deve ser metodologicamente estruturado, baseado em normas e padrões técnicos e profissionais e estar sempre sufcientemente evidenciado, dando ênfase a aspectos gerenciais e, não somente, à conformidade das transações. Essa abordagem representa um amadurecimento da auditoria e permite um novo posicionamento do CCIEx e das ICFEx, transformandoos em peça essencial no processo de tomada de decisão.

2. RELAÇÃO DOS TRABALHOS A SEREM REALIZADOS

Objetivos Gerais:

a. adicionar valor e melhorar as operações do Comando do Exército, auxiliando a realização de seus objetivos;

b. avaliar e melhorar a eficácia dos processos de governança, de gerenciamento de riscos e de controles internos da gestão; e

c. emitir recomendações derivadas diretamente das causas, tendo em vista que a correção da situação encontrada, por si só, não elimina a causa do problema. Quando se atua na causa raiz, é possível eliminar ou reduzir a probabilidade de reincidência da situação negativa encontrada, contribuindo para o aprimoramento da gestão.

2.1. RELAÇÃO DOS TRABALHOS SELECIONADOS COM BASE NA AVALIAÇÃO DE RISCOS:

2.1.1. Trabalhos relacionados aos Objetvos Estratégicos do Exército (OEE): (prioridade 1)

Objetivos da Auditoria Interna Governamental: avaliar e melhorar a eficácia dos processos de governança, de gerenciamento de riscos e de controles internos da gestão relacionados ao alcance dos Objetivos Estratégicos do Exército (OEE) representados pelas ações estratégicas e pelas metas físicas constantes nos Planos de Descentralização de Recursos (PDR) 2020 do Comando Logístico (COLOG), Comando de Operações Terrestres (COTER), Departamento de Ciência e Tecnologia (DCT), Departamento de Engenharia e Construção (DEC), Departamento de Educação e Cultura do Exército (DECEx) e Departamento-Geral do Pessoal (DGP).

Escopo: avaliar a eficácia do processo de governança, verificando se este atinge seus objetvos, tais como: promoção da ética e de valores; gerenciamento do desempenho organizacional e accountability; comunicação sobre as metas, riscos e controles aos demais atores; coordenação das atividades e comunicação das informações. Neste sentido, os trabalhos de avaliação devem abranger:

a. Em relação ao COLOG, COTER, DCT, DEC, DECEx e DGP, conforme estabelecido nas Condições Gerais de Execução do PDR respectvo:

1) avaliar os procedimentos adotados para o suporte à realização das atividades voltadas ao acompanhamento e à avaliação do cumprimento do PDR respectivo;

2) verificar a disponibilização dos dados da execução do PDR de forma consolidada; e

3) verificar a existência e avaliar o processo de gerenciamento de riscos associado aos Objetvos Estratégicos do Exército, avaliando questões como: se os riscos significatvos são identificados e avaliados; se as respostas aos riscos são estabelecidas de forma compatível com o apetite a risco e se as informações sobre riscos relevantes são coletadas e comunicadas de forma oportuna, permitndo que os responsáveis cumpram com as suas obrigações.

b. Em relação à "OM Beneficiada" com recursos dos Projetos Proteger, Astros 2020, Defesa Antiaérea, Guarani, OCOP, Defesa Cibernétca e SISFRON:

1) a cargo do CCIEx:

a) levantamento junto ao EME das metas estabelecidas no Plano Plurianual (PPA) e no plano estratégico do Exército (PPEx) vinculados aos Projetos Proteger, Astros 2020, Defesa Antaérea, Guarani, OCOP, Defesa Cibernétca e SISFRON;

b) levantamento e acompanhamento da execução das ações da Lei Orçamentária Anual (LOA) vinculadas aos programas temátcos relacionados ao Comando do Exército;

c) avaliação das informações prestadas no Relatório de Gestão do Comando do Exército para exercício de 2019, mediante verifcação in loco, pelo CCIEx e ICFEx, das referidas informações, selecionadas pelos critérios de risco, materialidade e relevância; e

d) no tocante à gestão de pessoas, avaliar o alcance do objetivo Estratégico "Fortalecer a Dimensão Humana" (OEE 13), em relação às ações estratégicas 13.1.4 Ampliar o apoio à moradia e 13.1.2 Otimizar o atendimento de saúde assistencial.

2) a cargo das ICFEx:

a) verificar e avaliar o processo de comunicação das metas estabelecidas e o seu cumprimento, além do gerenciamento dos riscos associados nas OM vinculadas que realizam atividades ligadas aos Projetos Proteger, Astros 2020, Defesa Antiaérea, Guarani, OCOP, Defesa Cibernétca e SISFRON;

b) avaliar o alcance das metas previstas nos PDR/2020 e o emprego dentro da finalidade;

c) avaliar a regularidade dos processos de aquisição e contratação, conforme estabelecido no item 2.2.3 deste PAINT (Auditoria de Contas relativa à Prestação de Contas Anual);

d) por solicitação do COLOG, avaliar o processo de aquisições e contratações do COLOG (compras centralizadas) relativo à aquisição de fardamento e ração operacional, quanto à eficiência, eficácia e efetividade do processo, em especial os quesitos de governança, de gerenciamento de riscos e de controles internos da gestão; e

e) por solicitação do Estado-Maior do Exército (EME): avaliação do Planejamento Estratégico Organizacional.

Descrição Sumária: O Plano de Gestão deve ser entendido como o plano estratégico resultante da elaboração do planejamento estratégico organizacional, cuja finalidade precípua é definir como a Organização Militar (OM) será gerida num horizonte de tempo previamente definido.

O Plano de Gestão elaborado pela OM estabelece os objetvos organizacionais, as estratégias e as metas prioritárias para utlização dos recursos públicos sob responsabilidade da OM.

Escopo:

- verificar o alinhamento do Plano de Gestão da OM com o do Escalão Superior e se as informações do Plano de Gestão estão inseridas no Sistema de Gerência de Projetos do Exército (GPEx);

- avaliar os indicadores instituídos para aferir o desempenho da OM;

- avaliar o alcance dos objetivos organizacionais e metas estabelecidos no Plano de Gestão da OM; e

- avaliar se as aquisições foram realizadas em alinhamento aos objetivos e metas estabelecidos no Plano de Gestão da OM.

2.1.2. Descrição da metodologia utilizada para seleção dos trabalhos de auditoria com base na avaliação de riscos:

Os trabalhos de auditoria com base em riscos foram selecionados pela associação dos objetos de auditoria aos fatores de riscos de relevância (fator de risco qualitativo) e de materialidade (fator de risco quantitativo).

a. Relevância: conforme estabelecido pela administração, de acordo com as prioridades das metas físicas definidas nos Planos de Descentralização de Recursos 2020 do COLOG, COTER, DCT, DEC, DECEx e DGP, disponíveis em http://intranet.eme.eb.mil.br/emenet/sites/3sch/index.php/plano-dedescentralizacao-de-recursos

b. Materialidade: conforme metas financeiras, para o exercício de 2020, conforme PDR correspondentes.

2.1.3. Trabalhos de Auditoria Interna Governamental no Fundo do Exército e nas Entidades Vinculadas ao Cmdo Ex:

a. no Fundo do Exército:

1) verificação da conformidade dos processos referentes às movimentações de crédito de destaques e provisões, quanto à legalidade, aos riscos envolvidos, aos controles existentes, à governança e aos critérios estabelecidos;

2) verificação da conformidade dos processos referentes às Ordens Bancárias emitidas para aplicações financeiras, quanto à legalidade, aos riscos envolvidos, aos controles existentes, à governança, e aos critérios estabelecidos;

3) verificação das Declarações de Bens e Rendas quanto ao aspecto da legalidade, gestão de riscos, controles estabelecidos e governança;

4) avaliação da confiabilidade e efetividade dos controles internos relacionados à elaboração das demonstrações contábeis e de relatórios financeiros;

5) verificação da conformidade do rol de Responsáveis com a legislação em vigor, identificando a correção das inclusões, substituições, exclusões e a atualização do cadastro dos responsáveis no rol durante todo o exercício analisado.

b. na Fundação Habitacional do Exército (FHE):

1) avaliação dos resultados quanttatvos e qualitatvos da gestão, em especial quanto à efcácia e eficiência no cumprimento dos objetivos estabelecidos no plano estratégico, identficando as causas de insucessos no desempenho da gestão;

2) avaliação dos indicadores instituídos para aferir o desempenho da gestão;

3) avaliação da gestão de pessoas;

4) avaliação da gestão de compras e contratações;

5) avaliação objetiva sobre a gestão de tecnologia da informação (TI);

6) avaliação da qualidade e suficiência dos controles internos administratvos instituídos pela UPC com vistas a garantir que seus objetvos estratégicos sejam atingidos; e

7) avaliação da confiabilidade e efetividade dos controles internos relacionados à elaboração das demonstrações contábeis e de relatórios financeiros.

Os trabalhos relacionados foram selecionados com base em metodologia de avaliação de riscos e atendem ao objetvo estratégico da FHE de aprimorar a gestão e otmizar os recursos operacionais.

c. na Indústria de Material Bélico do Brasil (IMBEL) e na Fundação Osório (Fusor):

1) avaliação dos resultados quantitatvos e qualitativos da gestão, em especial quanto à eficácia e eficiência no cumprimento dos objetivos estabelecidos no Plano Plurianual (PPA) e no plano estratégico, da execução física e financeira das ações da Lei Orçamentária Anual (LOA) vinculadas a programas temáticos, identificando as causas de insucessos no desempenho da gestão;

2) avaliação dos indicadores instituídos para aferir o desempenho da gestão;

3) avaliação da gestão de pessoas;

4) avaliação da gestão das transferências concedidas;

5) avaliação da gestão de compras e contratações;

6) avaliação da qualidade e suficiência dos controles internos administratvos instituídos pela UPC com vistas a garantr que seus objetivos estratégicos sejam atingidos; e

7) avaliação da confiabilidade e efetividade dos controles internos relacionados à elaboração das demonstrações contábeis e de relatórios financeiros.

Os trabalhos relacionados foram selecionados com base em metodologia de avaliação de riscos e atendem ao objetvo estratégico da IMBEL de aumentar a eficiência e eficácia operacional e administratva e ao objetivo estratégico da Fusor de otimizar o planejamento e a execução orçamentária.

2.1.4. Descrição da metodologia utlizada para seleção dos trabalhos de auditoria no Fundo do Exército e nas Entidades Vinculadas ao Cmdo Ex:

As atividades que serão objeto dos trabalhos da Auditoria Interna no exercício de 2020 foram selecionadas com base na metodologia de fatores de riscos.

Os fatores de risco estabelecidos para os trabalhos nas entidades vinculadas foram à materialidade (fator de risco quantitativo) e a relevância (fator de risco qualitativo).

A materialidade foi aplicada para aqueles trabalhos que envolvem maior quantitativo de recursos financeiros despendidos, enquanto que em relação ao quesito relevância foram consideradas as prioridades dos objetvos estratégicos definidas pela entidade vinculada no planejamento estratégico correspondente.

2.2. RELAÇÃO DOS TRABALHOS A SEREM REALIZADOS EM FUNÇÃO DE OBRIGAÇÃO NORMATIVA (prioridade 2):

2.2.1. Emissão de parecer sobre a legalidade dos atos de pessoal (admissão, desligamento de pessoal e de concessão de aposentadorias, reformas e pensões de militares e de servidores civis).

Base legal:

- Instrução Normativa nº 78, de 21 de março de 2018, que dispõe sobre o envio, o processamento e a tramitação de informações alusivas a atos de admissão de pessoal e de concessão de aposentadoria, reforma e pensão, para fins de registro, no âmbito do Tribunal de Contas da União (TCU), nos termos do art. 71, inciso III, da Constituição Federal.

- Portaria nº 460, de 16 de maio de 2017, que aprova o Regimento Interno do Centro de Controle Interno do Exército (EB10-RI-13.001)

2.2.2. Auditoria no Sistema de Fiscalização de Produtos Controlados (SisFPC):

Objetivos da Auditoria Interna Governamental: Avaliação de aspectos operacionais (eficiência, eficácia e efetividade) do SisFPC, sem prejuízo da análise dos insumos, processos e produtos essenciais à realização das atvidades de fscalização de produtos controlados, em atendimento à recomendação do TCU, constante do item 9.5 do Acórdão nº 604/2017 Plenário.

O critério para defnição das áreas de aplicação da avaliação de aspectos operacionais (eficiência, eficácia e efetividade) - 6ª, 7ª e 9ª Região Militar (RM) - decorreu de um levantamento do quantitativo de pessoas físicas e jurídicas fiscalizadas pelas Seções de Fiscalização de Produtos Controlados Regionais (SFPC) correspondentes.

Escopo: Para atender ao objetivo estabelecido, a 6ª ICFEx, a 7ª ICFEx e a 9ª ICFEx deverão realizar auditorias para avaliar os aspectos a seguir:

a) verificar a existência e a qualidade dos controles internos da gestão, principalmente, se os controles são efetivos e eficazes na mitigação dos riscos a eles associados; e

b) levantar os aspectos dos processos que estejam impedindo o seu funcionamento adequado, como falta de pessoal, falta de sistemas informatizados para suporte às atividades, falta de capacitação do pessoal etc.

As Inspetorias podem utlizar para suas avaliações os processos de concessão de Certificado de Registro, de concessão de Guia de Tráfego para transporte de produtos controlados ou o processo de vistorias realizadas nas empresas que fazem gestão de produtos controlados, entre outros processos constantes das normas que regulam as atividades de fiscalização de produtos controlados.

Já ocorreram, em 2018, Auditorias na 2ª RM, 3ª RM e 10ª RM e, em 2019, na 1ª RM, 4ª RM e 5ª RM. As demais Regiões Militares constarão, por rodízio, nos PAINT subsequentes.

2.2.3. Auditoria de Contas relativa à Prestação de Contas Anual (PCA) Objetivos da Auditoria Interna Governamental: atender às Decisões Normativas do Tribunal de Contas da União para a PCA/2019 e PCA/2020, em relação à forma, aos prazos e aos conteúdos das peças de responsabilidade dos órgãos de controle interno que comporão os processos de contas, nos termos do art. 4º da Instrução Normativa TCU nº 63, de 1º de setembro de 2010.

Escopo: a cargo do CCIEx e das ICFEx, conforme detalhado no Plano Anual de Atividade de Auditoria (PAAA) correspondente:

a. avaliação da conformidade das peças da Prestação de Contas Anual:

b. avaliação dos resultados quantitativos e qualitativos da gestão, em especial quanto à eficácia e eficiência no cumprimento dos objetivos estabelecidos no Plano Plurianual (PPA) e no plano estratégico, da execução física e financeira das ações da Lei Orçamentária Anual (LOA) vinculadas a programas temátcos, identificando as causas de insucessos no desempenho da gestão, conforme estabelecido no item 2.1.1. deste PAINT (Trabalhos relacionados aos Objetvos Estratégicos do Exército - OEE).

c. avaliação dos indicadores instituídos para aferir o desempenho da gestão.

1) a cargo do CCIEx: monitorar, ao longo do exercício de 2020, o acompanhamento realizado pelo EME na medição e na divulgação dos dados referentes aos indicadores de desempenho relacionados aos objetivos estratégicos.

2) a cargo da 11ª ICFEx: semestralmente, verificar e avaliar o processo de auditoria dos dados pelo EME e avaliar e emitir opinião, até 31 OUT 20, sobre os indicadores de desempenho definidos para a medição do alcance dos Objetivos Estratégicos do Exército.

d. avaliação da gestão de pessoas, contemplando:

1) a adequabilidade da força de trabalho do Comando do Exército frente às suas atribuições;

2) a observância da legislação sobre admissão, remuneração, cessão e requisição de pessoal, bem como, sobre concessão de aposentadorias, reformas e pensões;

3) a consistência dos controles internos relacionados à gestão de pessoas;

4) a tempestividade e qualidade dos registros pertinentes no sistema contábil e nos sistemas corporativos obrigatórios; e

5) a qualidade do controle para identficar e tratar as acumulações ilegais de cargos. Escopo a cargo do CCIEx e das ICFEx, conforme detalhado no Plano Anual de Atividade de Auditoria (PAAA) correspondente:

1) Pessoal da Ativa:

a) realizar auditoria de avaliação no Sistema de Pagamento do Exército;

b) avaliar os controles internos da gestão relacionada à admissão, cessão e requisição de pessoal;

c) avaliar a legalidade e à publicidade dos pagamentos de adicionais, auxílios e gratificações e da implantação dos descontos obrigatórios sobre a remuneração (militares e civis);

d) verificar a existência e avaliar o funcionamento e a qualidade dos controles internos da gestão para mitigar os riscos relacionados às atividades de pagamento de pessoal; e

e) identificar potenciais riscos de fraude e verificar se a organização possui controles para tratamento desses riscos.

2) Inativos e Pensionistas:

a) avaliar os controles internos da gestão relacionada à concessão de aposentadorias, reformas e pensões;

b) verifcar a existência e avaliar o funcionamento e a qualidade dos controles internos da gestão para mitgar os riscos relacionados às atividades de gestão de inativos e pensionistas, especialmente quanto às inconsistências a seguir:

- falhas no controle da apresentação anual de inativos e pensionistas;

- pagamento indevido de auxílio-invalidez;

- concessão de isenção de imposto de renda para pensionista sem o devido amparo legal;

- pagamento de inativo ou pensionista em desacordo com a ficha controle, o título ou a apostila;

- pagamentos de pensões com prazo de implantação superior a 90 (noventa) dias, sem o cadastro de ato no e-pessoal;

- não recuperação de valores pagos indevidamente a inativo e pensionista, devido a não realização do ajuste de contas; e

- não confrontação entre os relatórios disponibilizados pelo CPEx com os dados do Sistema de Óbito - SISOBI - Dataprev.

c) verificar a qualidade e a suficiência das estruturas de pessoal e tecnológica relativos à gestão de inativos e pensionistas; e

d) identificar potenciais riscos de fraude no pagamento de beneficios assistenciais eventuais, que são caracterizados por serem suplementares e temporários, prestados aos vinculados ao Exército e às famílias em casos de nascimento, morte, situações de vulnerabilidade provisória e de calamidade pública, verifcando se a organização possui controles para tratamento desses riscos.

e. avaliação da gestão das transferências concedidas:

1) a cargo das ICFEx:

a) avaliar as transferências voluntárias, de responsabilidade do ODS vinculado, que estão em andamento ou foram encerradas no exercício de 2020; e

b) por solicitação da Secretaria de Economia e Finanças (SEF), avaliar a efetividade do emprego dos recursos provenientes dos Termos de Execução Descentralizada (TED), em especial, o cumprimento dos prazos e metas estabelecidos no TED.

2) a cargo do CCIEx: analisar as avaliações realizadas pelas ICFEx.

f. avaliação da gestão de compras e contratações: processos de aquisições e contratações públicas, inclusive aquelas realizadas por inexigibilidade, dispensa de licitação, adesão à ata de registro de preços (carona) e suprimento de fundos.

Os trabalhos realizados pelos setores de aquisições, licitações e contratos das OM, além de serem fundamentais às atividades fim e meio do Comando do Exército, devem primar pelo zelo no trato dos recursos públicos, pela legalidade, legitmidade e economicidade.

1) Escopo da atividade de avaliação:

a) avaliar, por ocasião das visitas de auditoria e por amostragem (materialidade, criticidade e relevância), a regularidade dos processos licitatórios (concorrência, tomada de preços, pregão) e das contratações e aquisições feitas por suprimento de fundos, adesão à ata de registro de preços (carona), inexigibilidade e dispensa de licitação, quanto aos aspectos da legalidade, legitimidade e economicidade;

b) avaliar a utilização de critérios de sustentabilidade ambiental nas aquisições de bens e nas contratações de serviços e obras;

c) avaliar a qualidade e a suficiência dos controles internos de gestão relacionados às atividades de compras e contratações;

d) avaliar a eficiência e a efetividade das atividades de gestão e fiscalização de contratos; e

e) identificar potenciais riscos de fraude e verifcar se a organização possui controles para tratamento desses riscos.

2) Escopo da atividade de acompanhamento:

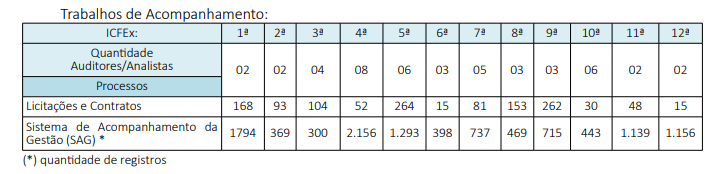

a) realizar o monitoramento, com levantamento mensal, por meio do Sistema de Acompanhamento da Gestão (SAG), e outras ferramentas disponíveis, das contratações e aquisições feitas por inexigibilidade e dispensa de licitação;

b) mediante critério de avaliação estabelecido pela ICFEx, as Unidades Gestoras Vinculadas (UGV) deverão ser diligenciadas para apresentar justificativas em razão do volume das contratações e aquisições feitas por inexigibilidade e dispensa de licitação em comparação ao total de contratações e aquisições realizadas;

c) verificar a coerência dos quantitativos cadastrados nas Intenções de Registros de Preços lançadas pelas UGV, avaliando os riscos relacionados às quantidades superestimadas e itens críticos; e

d) por intermédio da funcionalidade "Auditoria" do SAG, realizar o monitoramento, com levantamento mensal e correspondente diligência, em relação aos resultados dos cruzamentos de dados, conforme indicado no Plano Anual de Atividade de Auditoria (PAAA) correspondente.

g. avaliação de passivos assumidos pelas Unidades Auditadas (UA).

h. avaliação da gestão de tecnologia da informação (TI).

i. avaliação da gestão do patrimônio imobiliário.

j. avaliação da qualidade e suficiência dos controles internos da gestão.

k. avaliação da confiabilidade e efetividade dos controles internos relacionados à elaboração das demonstrações contábeis e de relatórios financeiros.

l. avaliação dos reflexos da desoneração da folha de pagamento nos contratos.

m. avaliação da política de acessibilidade da unidade auditada.

n. avaliação da observância da ordem cronológica dos pagamentos estabelecida pelo art. 5º da Lei 8.666/1993.

2.3. RELAÇÃO DOS TRABALHOS A SEREM REALIZADOS POR SOLICITAÇÃO DA ALTA ADMINISTRAÇÃO:

Trabalhos de competência do CCIEx e das ICFEx, indicados pelo EME, COLOG, e SEF conforme definido neste PAINT, nos itens 2.1.1. Trabalhos relacionados aos Objetvos Estratégicos do Exército (OEE) e 2.2.3. Auditoria de Contas relativa à PCA.

2.4. OUTROS TRABALHOS A SEREM REALIZADO

2.4.1. Trabalhos de Avaliação (Auditoria de Acompanhamento da Gestão nas Áreas e Processos relacionados):

Os trabalhos de auditoria nas áreas e processos relacionados a seguir são de aplicação prioritária (prioridade 3) para 2020:

2.4.1.1. Gestão em Saúde:

Objetivos da Auditoria Interna Governamental: avaliar os controles internos relacionados à atividade de lisura das contas médicas e verificar a legalidade, a legitimidade e a adequação das despesas realizadas com Organização Civil de Saúde (OCS) / Profissional de Saúde Autônomo (PSA). Escopo:

a. avaliar as despesas médicas realizadas, principalmente o emprego de OPMEs, exames e procedimentos de alto custo, maiores despesas com encaminhamentos e internações de beneficiários;

b. verificar se auditoria das contas médica está organizada sistematicamente, cumprindo os requisitos da Auditoria Prévia, da Auditoria Concorrente e da Auditoria Retrospectiva;

c. avaliar o tempo de processamento da despesa médica, do recebimento da fatura até o pagamento;

d. avaliar a aplicação da Norma Técnica sobre Auditoria Médica do Exército Brasileiro (NTAUMEx/DSau);

e. verificar a existência e avaliar o funcionamento e a qualidade dos controles internos da gestão para mitigar os riscos relacionados à atividade de gestão em saúde (cobranças indevidas por OCS/PSA, por falta de efetiva lisura médica, entre outros); e

f. identificar potenciais riscos de fraude e verificar se a organização possui controles para tratamento desses riscos.

2.4.1.2. Operação Carro Pipa:

Descrição Sumária: Programa do Governo Federal envolvendo a distribuição de água para o combate à seca no semi-árido brasileiro. Por ser uma atividade com diversas e inúmeras tarefas, desde o planejamento, contratação, fiscalização e pagamento das despesas envolvidas, os riscos inerentes são elevados e igualmente diversificados. O Exército atua, por intermédio de organizações militares vinculadas à 4ª, 6ª, 7ª e 10ª ICFEx, na locação de veículos e no pagamento de diárias para os militares envolvidos nas atividades de inspeção, na contratação de pipeiros e na aquisição de combustiveis, cloro e lacres para os tanques inspecionados, entre outras despesas diretas e indiretas.

Objetivos da Auditoria Interna Governamental: verificar a legalidade, legitimidade e a economicidade das contratações e dos pagamentos e verifcar a existência e avaliar o funcionamento e a qualidade dos controles internos da gestão para mitigar os riscos relacionados. Escopo:

a. verifcar a legalidade, legitmidade e a economicidade das contratações e dos pagamentos relativos à atividade-fm (contratação de pipeiros e aquisição de combustiveis e materiais diversos) e atividades de apoio (locações de veículos e pagamento de diárias);

b. avaliar a eficiência e efetividade das atividades de inspeção; e

c. identificar potenciais riscos de fraude e verifcar se a organização possui controles para tratamento desses riscos.

2.4.1.3. Obras e Serviços de Engenharia:

Descrição Sumária: Obras e Serviços de Engenharia executadas no âmbito do Cmdo do Exército por execução direta ou mediante contratação.

Objetivos da Auditoria Interna Governamental: verificar a legalidade e a legitimidade dos contratos de obras e serviços de engenharia e avaliar o funcionamento e a qualidade dos controles internos da gestão para mitigar os riscos associados a essa atividade.

Escopo:

a. verificar a aderência à legislação vigente da execução de obras e dos serviços de engenharia;

b. avaliar o funcionamento e a qualidade dos controles internos da gestão para mitigar os riscos associados (obras inacabadas, dano ao erário, falência de empresas contratadas, má qualidade dos serviços executados e não atendimento às necessidades dos beneficiários);

c. acompanhar e avaliar, desde o lançamento, os editais de contratações de serviços de engenharia realizados na modalidade pregão, verificando:

- ocorrências de contratações de obras por meio da modalidade pregão, o que se constitui em ato ilegal, por contrariar o art. 5º do Decreto nº 3.555/2000 e o art. 4º do Decreto nº 10.024/2019;

- a inserção, nos termos de referência e em projetos básicos de previsão de contratação de serviços de engenharia de fundações, de movimentação de terra, de confecção de estruturas, dentre outras, o que se constitui em ato ilegal, por se caracterizarem exclusivamente como obra e violar o art. 5º do Decreto nº 3.555/2000 e o art. 4º do Decreto nº 10.024/2019;

- a contratação de serviços de engenharia, ainda que serviços comuns, sem a definição clara acerca das quantidades e das especificações do que se deseja contratar, configurando-se em contratação "guarda-chuva", impondo à Administração contratante a obrigação de receber o que o contratado desejar lhe entregar e violando o previsto nos art. 7º, incisos I e II e §§1º, 2º e 4º; 8º e art. 15, § 7º, incisos I e II, da Lei nº 8.666/1993 e o disposto no art. 9º, incisos I, II, IV e V, do Decreto nº 7.892/2013;

- evidências de exigência indevida de que a contratada deva elaborar os projetos necessários para a execução dos serviços contratados, configurando-se em procedimento ilegal, por permitir que o responsável pela elaboração do projeto básico ou executivo seja a mesma pessoa jurídica que realizará a execução dos serviços contratados, violando o inc. II do art. 9º da Lei nº 8.666/1993;

- evidências da não designação de agente para o acompanhamento e fiscalização de contratos celebrados, constituindo-se em ato ilegal, por contrariar o art. 67 da Lei nº 8.666/1993, em ato ilegítmo, por transferir ao contratado a competência pela fiscalização contratual e contrariar o princípio do interesse público, e em ato anteconômico, por ir de encontro aos princípios da eficiência, eficácia e efetividade, fazendo com que a autoridade competente atraia para si a responsabilidade por eventuais danos que poderiam ser evitados, sujeitando-a às penas previstas nos art. 57 e 58 da Lei nº 8.443/1992;

- se as especifcações ou descrição do objeto estão em um nível de precisão adequado para a caracterização do bem ou serviço a ser contratado, bem como se podem ser medidos por unidades de medida usualmente adotadas pelo mercado (Por exemplo: metro quadrado de parede emassada; metro quadrado de parede pintada; metro quadrado de piso colocado; metro cúbico de entulho de construção retrado ou expurgado; metro quadrado de instalação de forro de gesso acartonado; etc); e

- se os pagamentos dos serviços, durante a validade da ata de registro de preços estão, obrigatoriamente, sendo realizados com base nos valores da tabela SINAPI da data da licitação, tendo em vista a anualidade dos reajustes dos contratos administrativos (art. 3º, § 1º, da Lei nº 10.192/01) em relação à adoção do critério de julgamento menor preço auferido pela oferta de desconto sobre os preços da tabela SINAPI (art. 9º, § 1º, do Dec. nº 7.892/2013 ).

d. identificar potenciais riscos de fraude e verifcar se há controles para tratamento desses riscos.

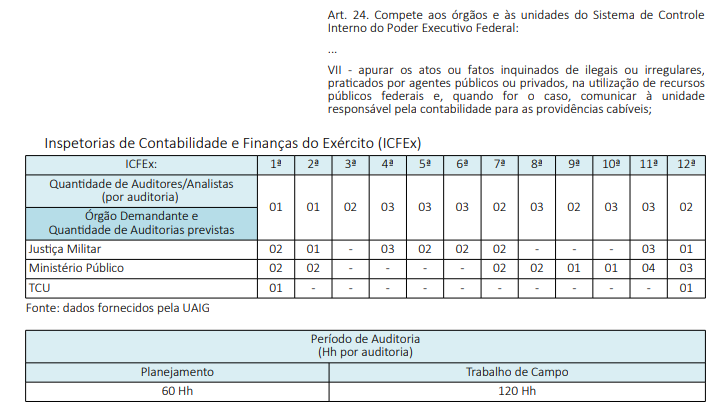

2.4.2 Previsão de trabalhos de Apuração por meio de Auditorias Especiais:

Descrição Sumária: A apuração consiste na execução de procedimentos cuja finalidade é averiguar atos e fatos inquinados de ilegalidade ou de irregularidade praticados por agentes públicos ou privados, na utilização de recursos públicos federais.

Objetivos da Auditoria Interna Governamental:

As Auditorias Especiais objetivam o exame de fatos ou situações consideradas relevantes, de natureza incomum ou extraordinária, sendo realizadas para atender determinação expressa de autoridade competente.

As Auditorias Especiais deverão ser realizadas pelas ICFEx, mediante demanda e indicação de escopo pelo CCIEx.

Referência legal: art. 24 da Lei nº 10.180, de 6 FEV 01.

2.4.3. Previsão de trabalhos de acompanhamento:

Descrição Sumária: consiste no acompanhamento e no controle de atvidades de gestão desenvolvidas pelas OM do Comando do Exército.

Objetivos da Auditoria Interna Governamental:

Centro de Controle Interno do Exército (CCIEx)

Escopo:

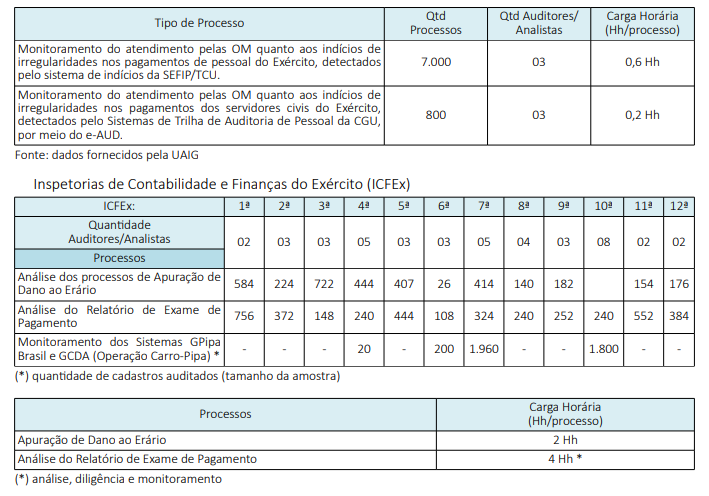

a. Apuração de Dano ao erário (procedimentos desenvolvidos para a apuração de irregularidades administrativas e reposição de danos causados ao erário no âmbito do Comando do Exército):

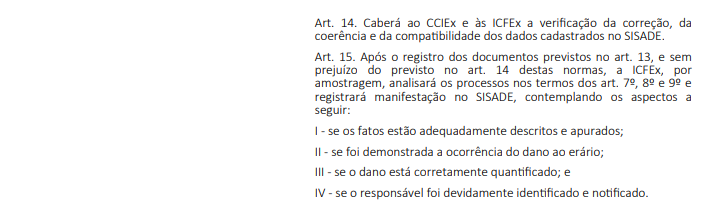

1) referência legal: art. 14 e 15 das Normas para a Apuração de Irregularidades Administratvas (EB10- N-13.007) aprovadas pela Portaria nº 1.324, de 4 Out 2017.

2) verificar a correção, a coerência e a compatibilidade dos dados cadastrados no Sistema de Acompanhamento de Dano ao Erário (SISADE);

3) além dos parâmetros estabelecidos nas EB10-N-13.007, atender aos parâmetros mínimos estabelecidos a seguir, para a análise e manifestação da ICFEx em relação aos procedimentos de apuração lançados no SISADE:

a) processos arquivados em 2020, cujo dano ao erário foi imputado à União, para valores iguais ou superiores a R$ 1.000,00 (mil reais);

b) processos arquivados em 2019 e 2020 com valor igual a R$ 0,00 (exceto os arquivados por motivo de quitação);

c) processos com valor igual ou superior a R$ 100.000,00 (cem mil reais), ainda em apuração; e

d) processos classifcados na magnitude de risco "muito alto"' no SISADE.

4) diligenciar as OM vinculadas para revisão e, se for o caso, atualização de todos os processos com status "em apuração" por mais de 120 dias.

b. Relatório de Exame de Pagamento de Pessoal:

1) verificar os lançamentos da confrontação dos dados contidos no Relatório Nominal do Centro de

Pagamento do Exército (CPEx) com a Relação do Efetivo Existente na UG/OP, atentando para as situações recorrentes; e

2) verificar se há informações quanto ao saneamento de falhas indicadas no relatório do mês anterior (sanadas totalmente, ou parcialmente).

c. Sistemas GPipa Brasil e GCDA (Operação Carro-Pipa):

Realizar o monitoramento das contratações e dos pagamentos aos pipeiros, por amostragem, adotando os critérios de materialidade e criticidade.

2.4.4. Previsão de trabalhos de auditoria em Tomada de Contas Especial (emissão do relatório de auditoria e do certficado de auditoria):

Inspetorias de Contabilidade e Finanças do Exército (ICFEx)

2.4.6. Previsão de trabalhos de Consultoria (Treinamento e Facilitação)

2.4.6.1. Treinamento

Os serviços de treinamento decorrem da identifcação pelos auditores ou pelos gestores de oportunidades ou de necessidades de melhoria em processos de trabalho que podem ser proporcionadas por meio de atividades de capacitação, conduzidas pela UAIG, direcionadas às unidades auditadas. Para se caracterizar como um serviço de consultoria, os treinamentos devem ter como objetivo o aperfeiçoamento dos processos de governança, de gerenciamento de riscos e a implementação de controles internos na organização.

UAIG Responsável: ICFEx

2.4.6.2. Facilitação

Os serviços de facilitação têm como base os conhecimentos dos auditores internos relativos à governança, ao gerenciamento de riscos e aos controles internos da gestão. Nessa atividade, os auditores internos governamentais utlizam seus conhecimentos para facilitar discussões com as Unidades Auditadas sobre esses temas, sendo necessário, portanto, um maior envolvimento com a atividade em questão. Consequentemente, também ao realizar serviços dessa natureza, o auditor interno governamental deve abster-se de assumir qualquer responsabilidade que seja da gestão da Unidade Auditada.

O CCIEx e as ICFEx, considerando as limitações em tempo e em pessoal, poderão prestar serviços de facilitação.

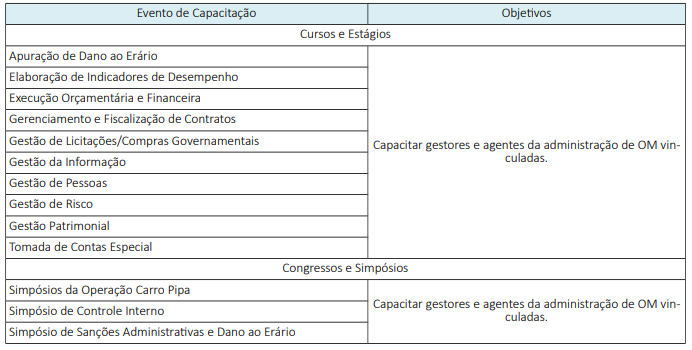

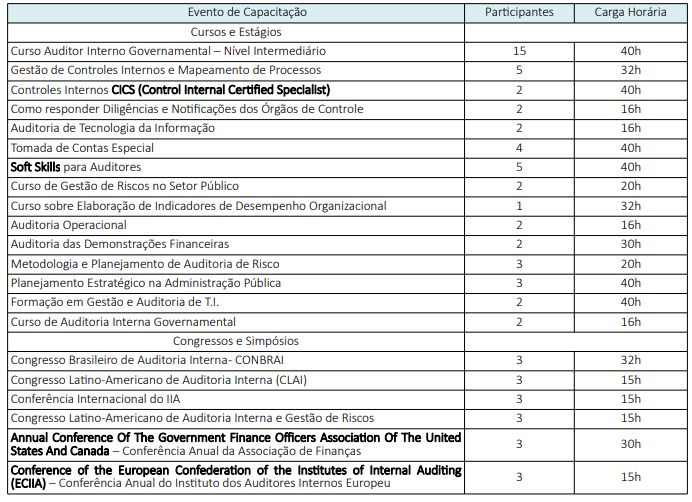

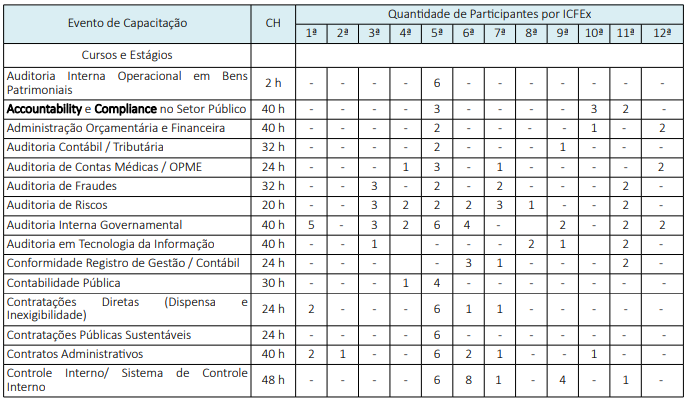

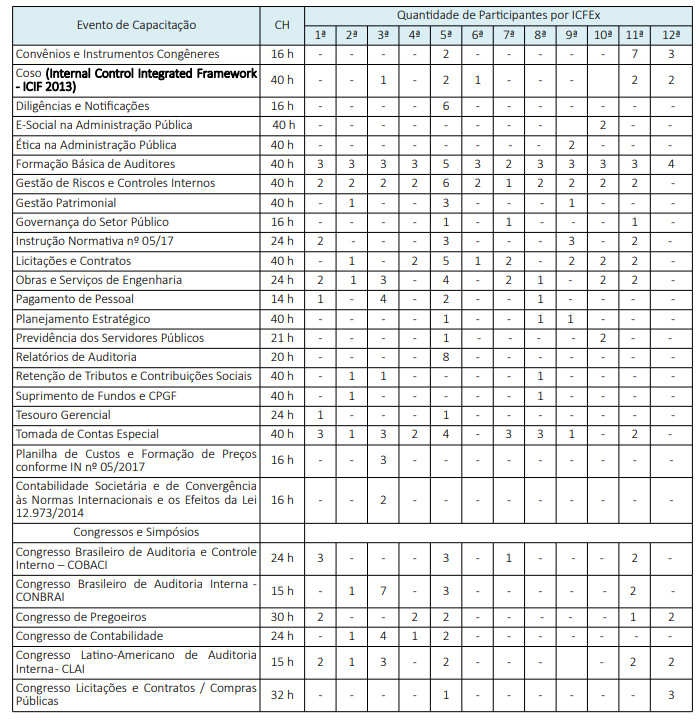

3. PLANO DE CAPACITAÇÃO

Previsão de, no mínimo, 40 horas de participação em eventos de capacitação, para cada auditor interno governamental, incluindo os responsáveis pela UAIG, em consonância com as atividades de auditoria, de acordo com o seu caráter multidisciplinar e com a atuação profissional dos auditores, conforme estabelecido no Manual de Orientações Técnicas da Atividade de Auditoria Interna Governamental do Poder Executvo Federal, aprovado pela IN nº 08-CGU, de 06 DEZ 17.

Centro de Controle Interno do Exército (CCIEx):

Inspetorias de Contabilidade e Finanças do Exército (ICFEx):

4. ATIVIDADE DE MONITORAMENTO DAS RECOMENDAÇÕES

Previsão da atividade de monitoramento das recomendações emitidas e ainda não implementadas pela Unidade Auditada.

O monitoramento das recomendações deverá ser realizado pela análise e revisão do Plano de Providências Permanente - PPP (Plano de Ação) decorrentes das atvidades de auditoria de 2019 e 2020. O PPP é o documento, em formato 5W2H, de elaboração obrigatória pela unidade auditada, em que devem constar as recomendações emitdas pelas UAIG e as providências a serem adotadas para regularizar ou sanear as impropriedades apontadas pela auditoria e ainda não sanadas quando da emissão do relatório de auditoria definitvo.

A atvidade de monitoramento deve ser realizada permanentemente, para garantir a efetividade do trabalho de auditoria, que se alcança por meio das mudanças na gestão que serão geradas a partir das recomendações emitidas, mediante compromisso assumido pela administração. É necessário acompanhar se houve ganhos de desempenho nos processos de governança, de gerenciamento de riscos e na estrutura de controles internos a partir das recomendações, ou averiguar os motivos para a não implementação do que fora pactuado.

Objetivos da Auditoria Interna Governamental: realizar o monitoramento, com levantamento mensal e correspondente diligência, de acordo com os prazos de implementação das ações corretivas.

Centro de Controle Interno do Exército (CCIEx):

5. ATIVIDADES DE GESTÃO E MELHORIA DA QUALIDADE DA AUDITORIA

Relação das atividades a serem realizadas para fins de gestão e melhoria da qualidade da atividade de auditoria interna governamental.

O Programa de Gestão e Melhoria da Qualidade (PGMQ), conforme previsto na Instrução Normativa nº 3, de 09 de junho de 2017, que aprova o Referencial Técnico da Atividade de Auditoria Interna

Governamental do Poder Executivo Federal, deverá ser implementado, inicialmente, por meio de avaliações internas.

Os resultados das avaliações realizadas deverão ser consolidados com a finalidade de fornecer informações gerenciais e de identificar necessidades de capacitação e oportunidades para aprimoramento da atividade de auditoria interna governamental, as quais devem ser registradas em um plano de ação.

As avaliações internas serão realizadas com vistas a aferir a qualidade dos trabalhos realizados e compreenderão as seguintes atividades:

a. planejamento e supervisão dos trabalhos de auditoria;

b. revisão dos relatórios de auditoria expedidos em 2020;

c. utilização de indicadores de desempenho;

d. identificação de pontos fracos ou áreas com deficiência, bem como os planos de ação para tratar essas questões;

e. averiguação do atendimento aos manuais e procedimentos estabelecidos;

f. aplicação no CCIEx e nas ICFEx do Modelo de Avaliação de Capacidade da Auditoria Interna Governamental (Internal Audit Capability Model - IA-CM) para identificar os fundamentos para uma Auditoria Interna eficaz e efetiva e promover a comparabilidade em torno de princípios, práticas e processos que podem ser aplicados para melhorar a eficácia da Auditoria Interna; e

g. implementação de Planos de Ação (5W2H) para a institucionalização dos macroprocessos chaves relativos aos níveis de capacidade 2 e 3 do IA-CM.

6. TRATAMENTO DE DEMANDAS EXTRAORDINÁRIAS

Indicação de como serão tratadas as demandas extraordinárias recebidas pela UAIG durante a realização do PAINT.

A aceitação de uma demanda extraordinária, a exemplo da apuração, para o período do Plano Anual de Auditoria Interna em andamento, ensejará a repactuação das atividades previstas, com consequente exclusão de algum trabalho planejado, caso não exista reserva técnica disponível.

6.1. PREVISÃO DE TRABALHOS DE ATENDIMENTO DE DEMANDAS EXTERNAS (defnição de reserva técnica):

Centro de Controle Interno do Exército (CCIEx):

Inspetorias de Contabilidade e Finanças do Exército (ICFEx)

7. RESTRIÇÕES E RISCOS

Exposição das restrições e riscos associados à execução do PAINT:

a. Pessoal: efetivo reduzido, alta rotatividade de pessoal.

b. Sobrecarga de atividades: a sobrecarga de atividades, adivindas principalmente de solicitações externas, também representa um elevado risco para as atividades desenvolvidas, sob diversos prismas, podendo resultar em acúmulo indevido de atividades, na indisponibilidade de tempo para capacitação e na queda da qualidade dos trabalhos.

c. Restrições Orçamentárias e Financeiras:

1) restrição de recursos para pagamento de diárias e passagens que podem acarretar a supressão de visitas de auditoria; e

2) não confrmação dos cursos levantados para capacitação de pessoal; e

d. Grande volume de demandas externas:

1) demandas externas oriundas de órgãos diversos (TCU, Ministério Público, Polícia Federal e CISET/MD); e

2) solicitação pela Justiça Militar para nomeação de auditores como Peritos Contábeis.

e. Tecnologia da Informação (TI): inexistência de ferramentas de TI para a realização das atividades de auditoria, em especial, soluções de data analitics, Business Inteligence, Big data, dentre outros que permitam acesso rápido e estruturado a trilhas de auditoria.

f. Unidade Auditada:

1) descumprimento de prazos; e

2) atraso ou falta de resposta à diligência efetuada ou às recomendações emitidas.

8. ACOMPANHAMENTO DA EXECUÇÃO DO PAINT

Será encaminhado ao Comandante do Exército, até 31 de agosto de 2020, relatório contendo informações sobre o desempenho da atividade da auditoria interna referente ao acompanhamento da execução do PAINT referente ao 1º semestre de 2020.

O relatório deverá contemplar:

a) a comparação entre os trabalhos realizados e o PAINT aprovado;

b) as recomendações não atendidas que representem riscos aos processos de governança, de gerenciamento de riscos e de controles internos; e

c) a exposição a riscos significativos e deficiências existentes nos controles internos. Devem estar disponíveis, em forma eletrônica, as justifcativas dos gestores para cada recomendação não implementada ou implementada parcialmente, com indicação de prazo para sua efetivação.

9. RECURSOS

9.1. RECURSOS HUMANOS

As atividades de auditoria interna governamental no Cmdo Ex poderão ser executadas de forma direta e centralizada, descentralizada ou integrada.

As Equipes de Auditoria serão compostas por militares e servidores civis, com treinamento na área de auditoria.

Excepcionalmente, poderão ser convidados outros militares e servidores civis do efetivo das demais OM do Cmdo Ex, mesmo sem treinamento na área de auditoria, mas que possuam conhecimento e experiência na área a ser auditada, para atuarem como consultores.

O efetivo atual de auditores/analistas, por UAIG, para a execução das atividades de auditoria é o seguinte:

9.2. FINANCEIROS

As despesas com deslocamentos dos auditores (passagens e diárias), para a execução das atividades de auditoria interna governamental, deverão estar abrangidas pelo Plano de Inspeções e Visitas (PIV) da SEF ou pelo PVANA.

10. DISPOSIÇÕES FINAIS

10.1. VIGÊNCIA E REVOGAÇÃO

O presente PAINT passa a vigorar a partir da publicação da Portaria do Cmt Ex que o aprova, e tem validade até a sua revogação.

10.2. COMUNICAÇÃO DO PLANO DE AUDITORIA

Conforme estabelece o art. 13 da IN-CGU nº 09/2018, o CCIEx e as ICFEx deverão comunicar o Plano Anual de Atividade de Auditoria (PAAA) correspondente às respectivas Unidades Auditadas.

10.3. SITUAÇÕES NÃO PREVISTAS

Sem prejuízo dos trabalhos previstos no PAINT, os quais são de execução obrigatória, as ICFEx poderão propor auditorias em áreas específicas não contempladas no presente plano.

Os casos não previstos neste Plano deverão ser submetdos ao Chefe do CCIEx